يوليو 22, 20200

د.كمال البصري رسالة مفتوحة الى دولة رئيس الوزراء الدكتور حيدر العبادي

دولة رئيس الوزراء د. حيدر العبادي المحترم

سعادة رئيس مجلس النواب د. سليم الجبوري المحترم

معالي وزير المالية هوشيار زيباري المحترم

تحية تقدير لجهودكم الوطنية يهمني بدءا ان اوضح بأن هذه الرسالة لا تمثل ترفا فكريا بل تمثل حرصا ورغبة في الاستفادة من تجارب دولية، وهي بذلك تستحق من وقتكم الثمين بالتأمل والتدقيق في محتواها، حيث تهدف الى التوضيح بأن أولوية العراق الان هي سيادة القانون وان المدخل للاصلاح هو شفافية الموازنة الاتحادية.

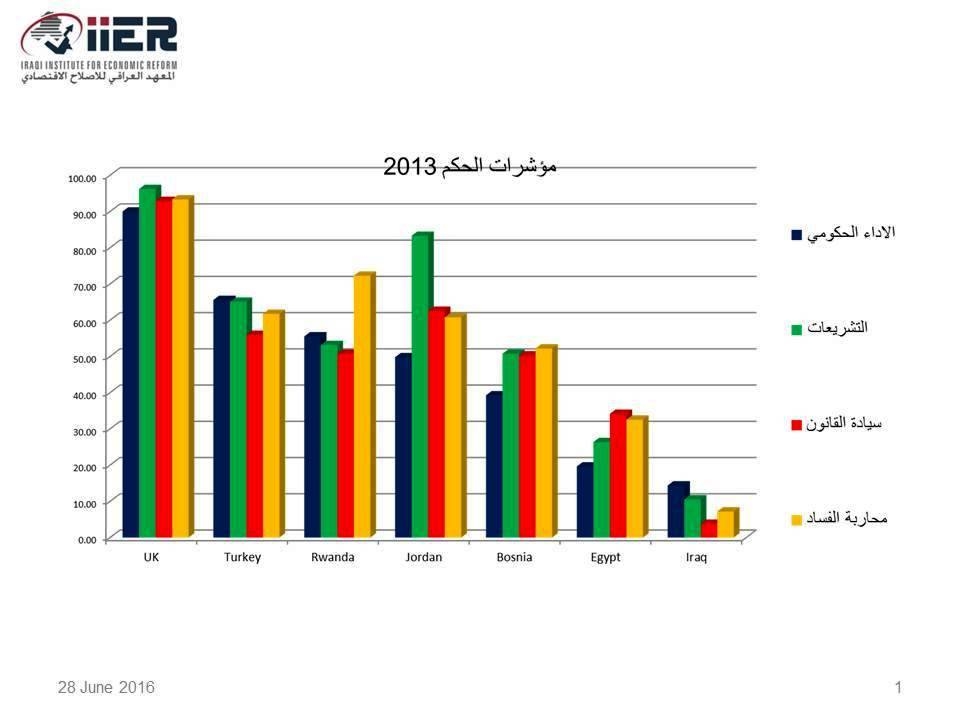

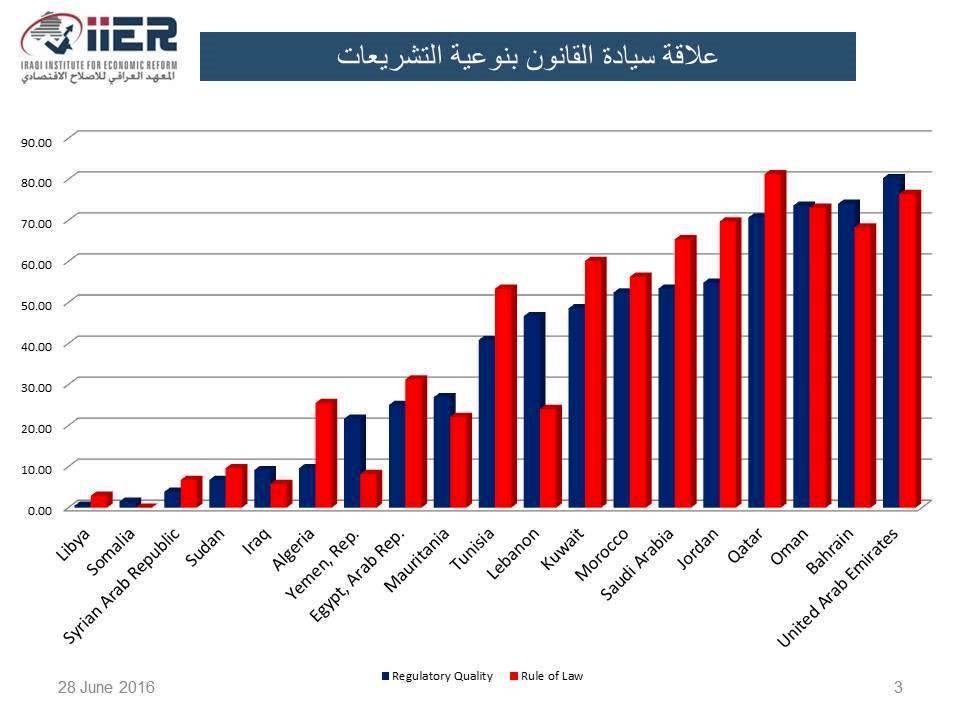

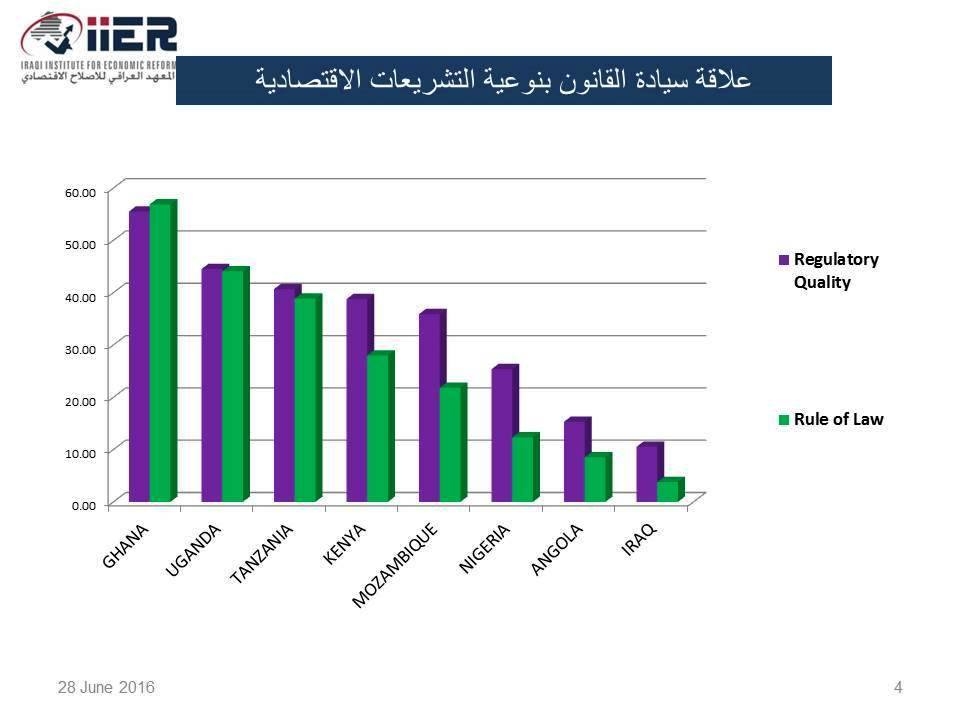

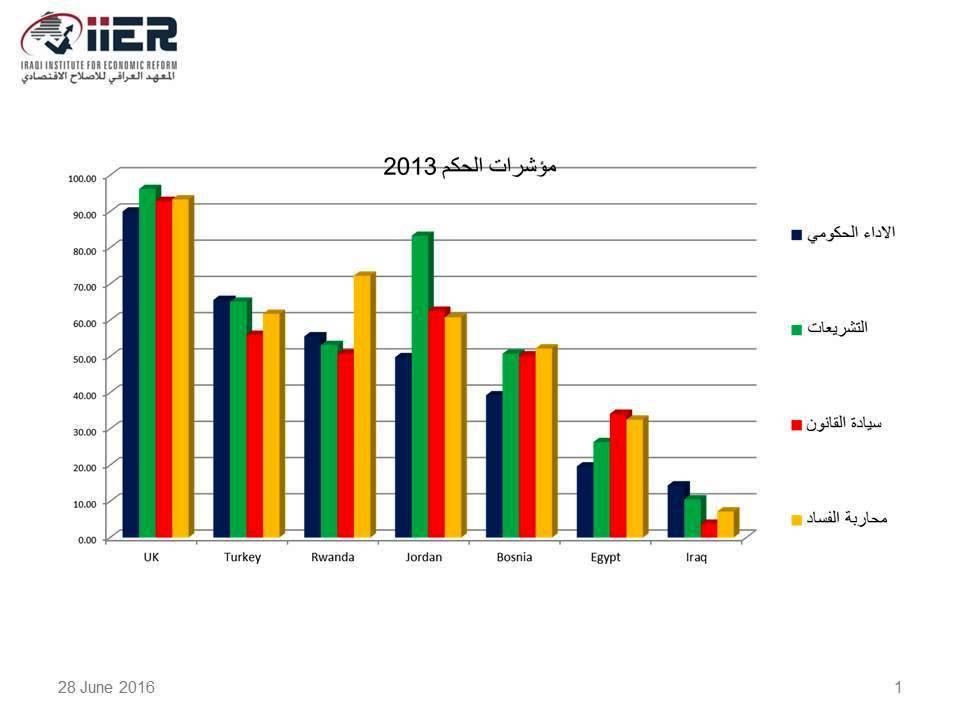

أن أشكالية العملية السياسية تتلخص بأنها “حضيت بالديمقراطية وخسرت سيادة القانون”، ابحاث المؤسسات الدولية كالبنك الدولي وغيرها تشير بأن العراق قد حضي بالديمقراطية وتقدم على أقرانه من الدول العربية (بل تجاوز بريطانيا في نسبة المشاركة بالانتخابات) وهي حالة نفتخر بها. إلا أن الأمر ليس كذلك فيما يخص العدل وسيادة القانون، إذ أن مؤشرات سيادة القانون ومحاربة الفساد والإلتزام بالمسؤولية تجاه المواطن ضعيفة بل أسوأ من ناجيريا (ذلك البلد الافريقي الغارق في الفساد).

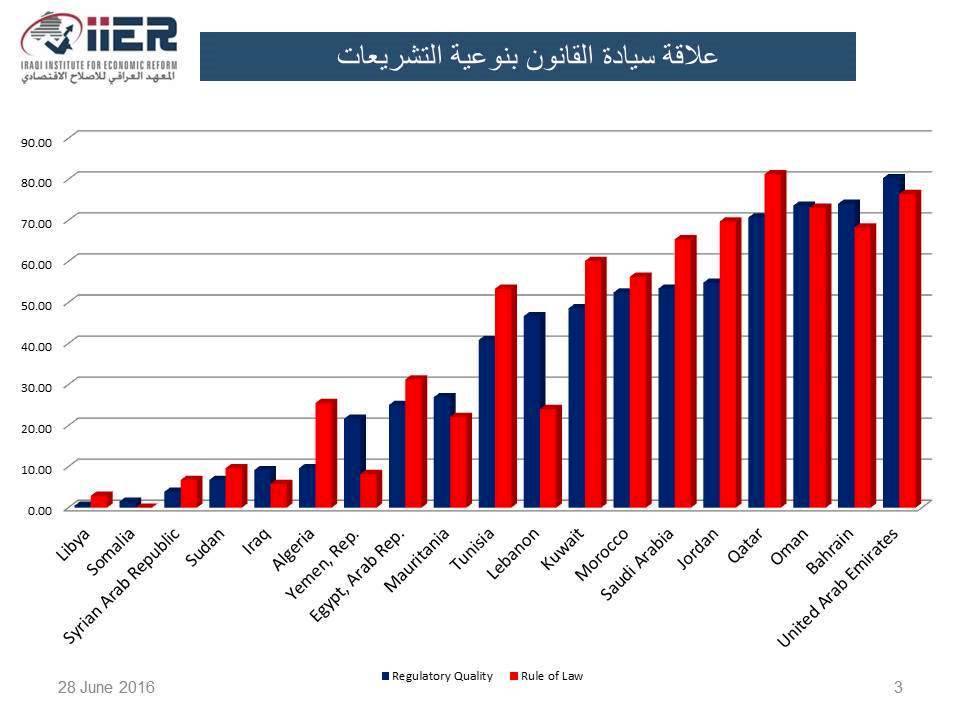

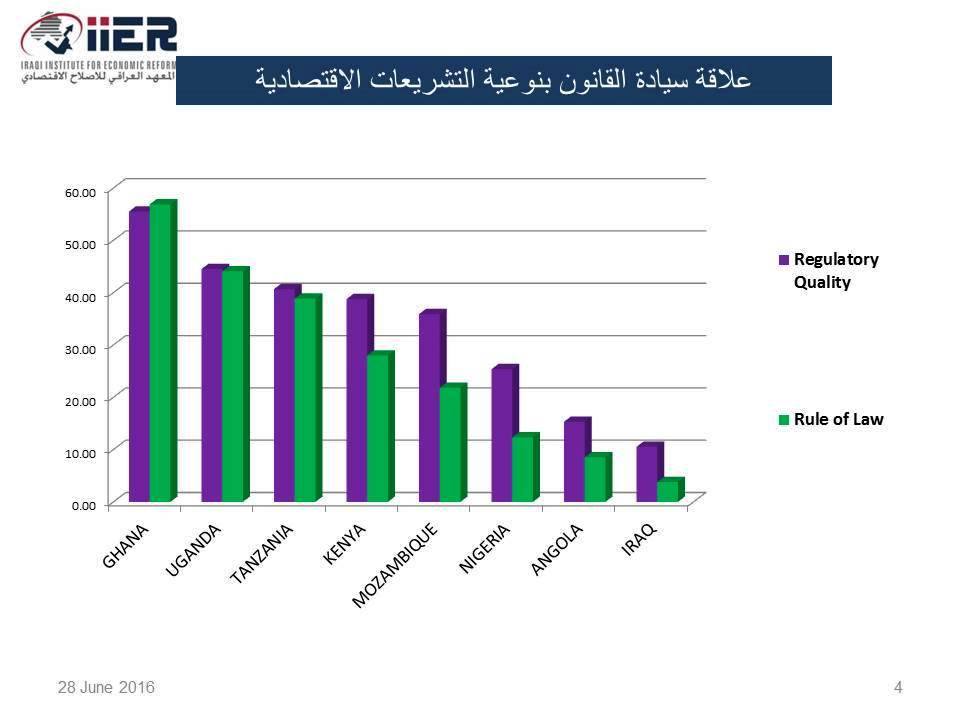

إن نعمة الديمقراطية التي تتمناها الشعوب لا تتجلى بحكم الاغلبية للأقليات بل في أنها الاطار الأقوى لحفظ حقوق الجميع ضمن إطار سيادة القانون. حاليا اكملت مراجعة تجارب الامم في عوامل تحقيق الرخاء والتقدم، وتبين لا الثروات الطبيعية، ولا الموقع الجغرافي ولا اللغة ولا الدين دور حقيقي في تحقق ذلك، بل إن سيادة القانون هو العامل الحاسم في تحقيق التطور. عليه ليعلم من ينادي بالاصلاحات الاقتصادية السريعة بأن سرعتها مرتبطة بسيادة القانون، إذ التجربة الدولية تؤكد على ضرورة الترابط بين مستوى سيادة القانون ومستوى وعمق الإصلاح الاقتصادي.

السؤال الذي يطرح نفسه بقوة: من المسؤول عن تردي حالة سيادة القانون؟ هل المواطن أم التراث والثقافة والدين أو الحكومة؟ إن نزعة الفساد والتجاوز على القانون تأتي من حالة ترجيح الفرد لمصلحة الخاصة على حساب المصلحة العامة، وتتحمل مؤسسات الدين والثقافة مسؤولية في هذا الإطار، وتتحمل الحكومة القسط الآخر من المسؤولية. الحقيقة المرة لم تقدم أي من هذه المؤسسات الحكومية وغير الحكومية مشاريع حقيقة تصب بتنمية المواطنة الصالحة، وان مشكلة إنتهاك سيادة القانون لا تنحصر بالفرد وحده بل تتجاوز الى عدم التزام مؤسسات الحكومة نفسها بالقانون، وهناك أمثلة كثيرة منها ما سنتحدث عنه والمتعلق بالموازنة الإتحادية.

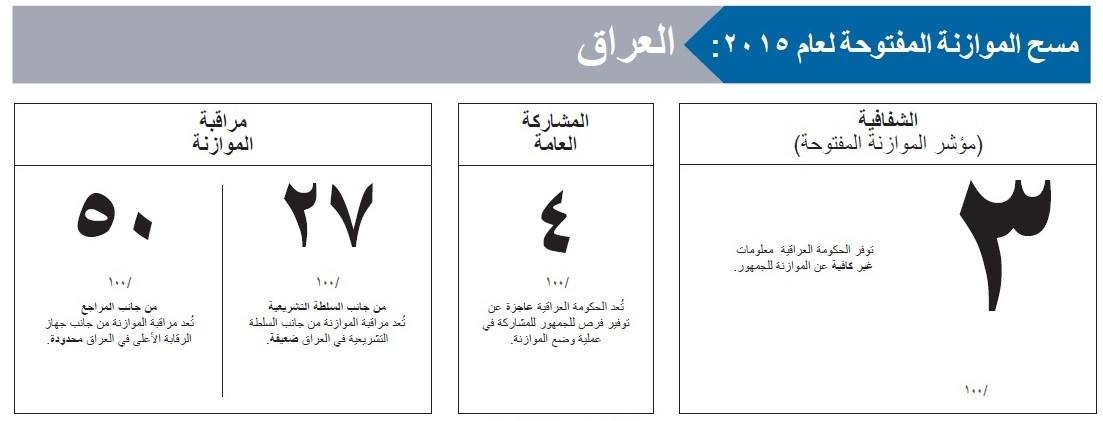

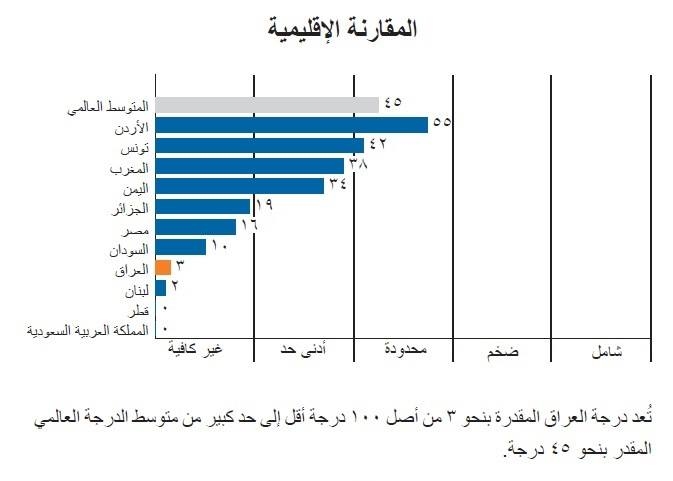

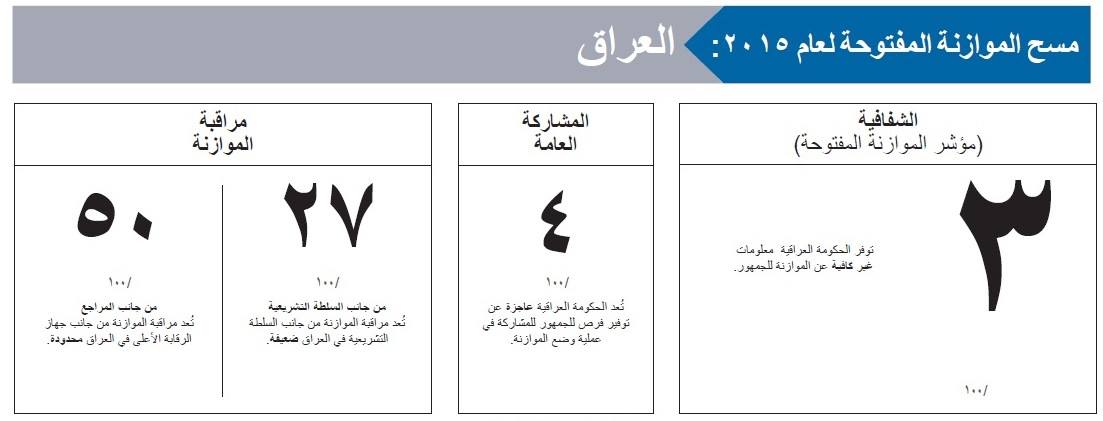

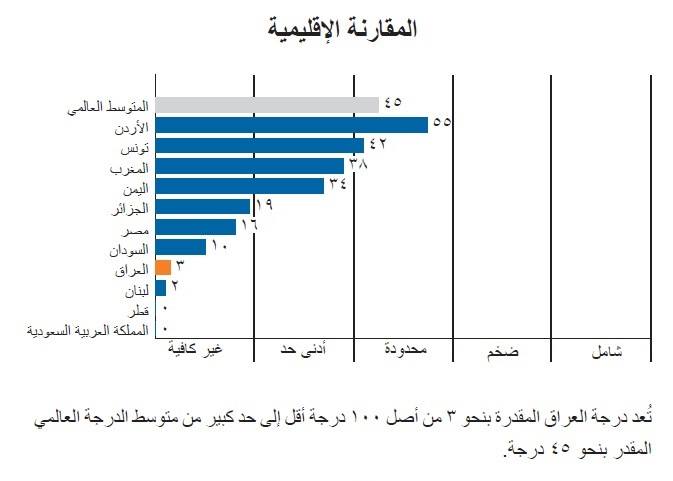

تؤكد التجربة الدولية أن المصارحة والشفافية في التعاملات الحكومية عامل مهم في الحد من الظواهر السلبية المشار اليها أعلاه (إذ أن الدول التي تتمتع بالشفافية فيها تجاوزات أقل). أما واقع العراق فإن الإهتمام والإكتراث بالشفافية يكاد يكون مفقودا، فلا عجب والحال هذه من أن تكون مؤشرات الفساد عالية. فالموازنة الإتحادية التي أهم مشروع او قانون حكومي سنوي (باعتبارها الممول الرئيسي لدخول غالبية أفراد الشعب وللقطاعات الإنتاجية)، ورغم أهميتها البالغة فان مؤشر شفافية الموازنة في العراق لا يتعدى 3% وفقا لمنظمة الشفافية العالمية لعام 2015(www.internationalbudget.org ). وهي حالة متخلفة حتى بالنسبة للاردن ومصر والمغرب، ولا شك أنها حالة لا تتناسب مع سمعة العراق كدولة ديمقراطية من مهام حكومتها إطلاع الجمهور على سياسة التصرف بالمال العام. ادراكا لأهمية الشفافية فقد نص قانون الادارة المالية رقم 95 لعام 2004 وفي أكثر من مرة على أهمية مراعاة الشفافية عند إعداد وتنفيذ الموازنة الاتحادية وفق المعايير الدولية، إلا أن الأمر استمرار تجاهله رغم أنها مخالفة قانونية يجب أن يحاسب عليها القضاء!

ادى غياب الشفافية الى عدم كفاءة إستخدام المال العام وبضعف الانجاز الحكومي، وثم إتساع الفجوة بين المواطن والحكومة، كما ان غيابها سبب بخروج المواطنين الى الشارع يتهمون أجهزة الدولة بالفساد، وكما أن غيابها فتح الباب على مصراعيه لتيار من دعوات فساد كيدية أو غير كيدية. ترتب على ذلك تعذر الشروع بالإصلاح لأن المواطنين أصبحوا يشكون بمصداقية مشروع الإصلاح المقترح، أضف الى ذلك ضعف حماس وجدية منتسبي الأجهزة الحكومية للأسباب المتقدمة. ازاء استمرار هذه الحالة وكممارسة حضارية يتطلب قيام المواطنين ومنظمات المجمع المدني برفع قضية قضائية لدى المحكمة الاتحادية حول عدم تطبيق قانون الادارة المالية.

لا يخفى إن غياب شفافية الموازنة يتنافى مع روح الدستور الذي ينص على أن النفط (المال العام) ملك للمواطنين، ومع تعهدات العراق الدولية بشفافية المعلومات. حاليا يتعذر على الجامعات ومراكز الأبحاث ومنظمات المجتمع المدني من الإستفادة من الموازنة بشكلها المتداول في إعداد دراسات عن الإصلاح الإقتصادي أو تقييم الجدوى الاقتصادية للتخصيصات المالية الى غير ذلك.

إن إستمرار تدني مؤشر شفافية الموازنة الإتحادية الى جانب إرتفاع مؤشر الفساد، وتخلف مؤشرات الأعمال الإقتصادية (Doing Business Survey) سوف يحرم العراق من فرص استثمار الشركات الرصينة وهو أمر يساهم في إعاقة نقل التكنولوجيا وادخال الممارسات الإدارية المتقدمة. علاوة على ما تقدم فإن الشفافية هي إحدى مفردات الحكم الرشيد الضرورية لدعم سيادة القانون ومحاربة الفسادة ورفع كفاءة الأداء العام، وبغير ذلك يصعب أن يتحقق اي تقدم في تطبيق الحكم الرشيد ورفع مؤشرات العراق في الأئتمان لدى المؤسسات المالية العالمية. مما تقدم يتضح أن الشفافية هي المدخل العملي للإصلاح.

حاليا يتوقع العراق قيام الدول الكبرى بالمساهمة في إعادة بناء البنى التحتية للمناطق المتضررة من “اعتداءات داعش”، وبسبب ضعف مؤشر الشفافية سوف يكون من الصعب للحكومة العراقية إقناع الدول المانحة بضرورة إدارة مشاريع الاعمار بنفسها. ذلك يعود الى أن الأموال التي سوف تنفق هي أموال تم استقطاعها كضرائب من الدخل الشهري لمواطني الدول المانحة، وإن هولاء المواطنين لا يوافقون على قيام حكوماتهم بإنفاقها على دول تفتقد الشفافية. لا شك إن عدم قيام الحكومة العراقية بمشاريع الإعمار بنفسها وقيام الدول المانحة بذلك سوف يمس سيادة العراق. لهذا السبب إشترط صندوق النقد الدولي في إقراض العراق أن تتمتع السياسة المالية بالشفافية

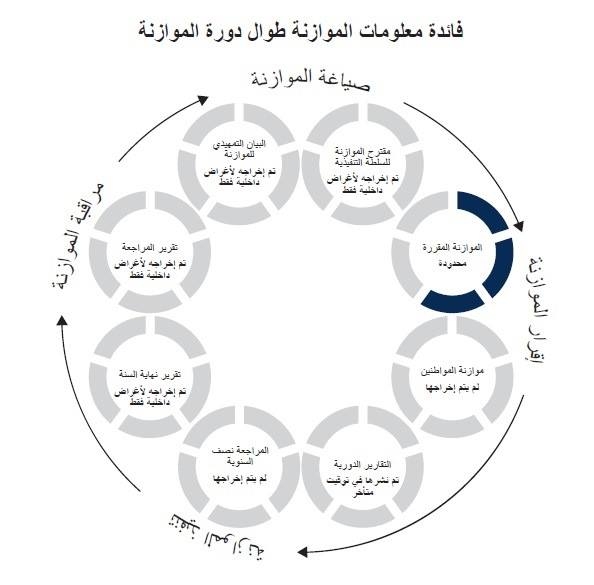

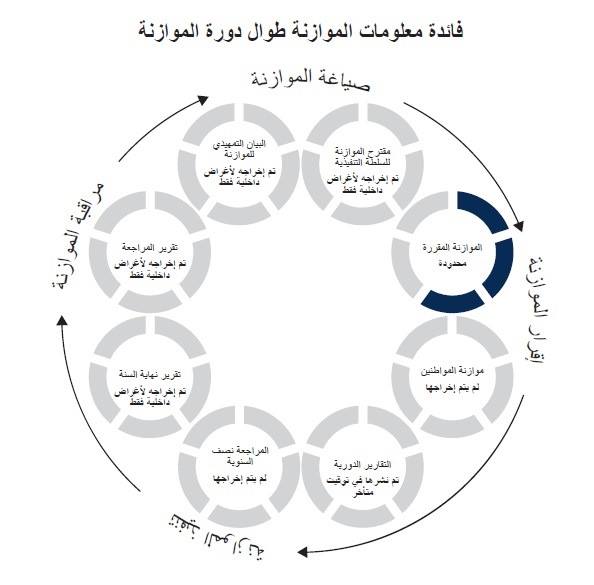

1. تقرير عن إستراتيجية الموازنة: الذي يتضمن عرض أهداف السياسات الاقتصادية والمالية للحكومة، ويوضح توقعات الإيرادات والنفقات والعجز أو الفائض والدين لغرض أن يكون الجميع بعلم بأولويات الإنفاق الحكومي وبإمكانياتها المتاحة، ويجب أن ينشر هذا التقرير قبل شهر على الأقل من تأريخ تقديم مقترح الموازنة.

2. تقرير الموازنة المقترح لمجلس الوزراء: الذي يوضح التخصيصات المالية ومبرراتها وفق ستراتيجية الموازنة، ويجب أن تنشر قبل مناقشتها من قبل مجلس الوزراء.

3. تقرير الموازنة بعد إقرارها من قبل مجلس الوزراء: الذي يوضح التخصيصات وأي تعديلات على أصل الموازنة المقترحة ومبررات التعديل.

4. تقرير الموازنة بعد إقرارها من قبل مجلس النواب: الذي يوضح التخصيصات والتغيرات التي طرأت عليها ومبرراتها وينبغي أن تحتوي تفاصيل المشاريع والجدوى الإقتصادية لها.

5. تقريرموازنة المواطن: الذي يتضمن طرح الموازنة بعد إقرارها بطريقة ميسرة على المواطنين بهدف توضيح كيف تم توزيع الإيرادات العامة على أبواب الإنفاق العام وما هو المتوقع من التأثير على حياة المواطنين.

6. التقريرالشهري: الذي يوضح مدى التقدم في تطبيق الموازنة كما يجب أن تصدر في غضون ثلاثة أسابيع من نهاية كل شهر، وتتضمن مقادير الإيرادات والنفقات في كل شهر.

7. تقرير منتصف العام: يقدم هذا التقرير فكرة شاملة عن تنفيذ الموازنة الحالية مع مقارنة بأداءها في السنتين السابقتين، يتضمن هذا التقرير مناقشة شاملة للموجودات والمطلوبات المالية الحكومية والموجودات غير المالية، وإشارات ديوان الرقابة المالية على تنفيذ الموازنة، وإي قرار حكومي أو أي ظروف أخرى من شأنها أن تعيق تنفيذ الموازنة. ويجب أن يصدر هذا التقرير في غضون ستة أسابيع من نهاية النصف الأول من السنة المالية.

8. تقرير الحسابات الختامية: وهو وثيقة أساسية للمساءلة الحكومية ويجب أن يخضع للتدقيق من قبل ديوان الرقابة المالية على أن يصدر في فترة لا تتجاوز الستة أشهر من نهاية السنة المالية. ومن الضروري أن يبين التقرير مدى الإلتزام بمستوى الإيرادات والنفقات التي أقرها البرلمان في الموازنة وأي تعديل على الموازنة الأصلية خلال العام.

إن المعلومات التي توفرها هذه التقارير تقدم صورة تفصيلية عن كيفية التصرف بالمال العام وفي ذلك تضييق لفجوة الإنحرافات والإتهامات الكيدية.

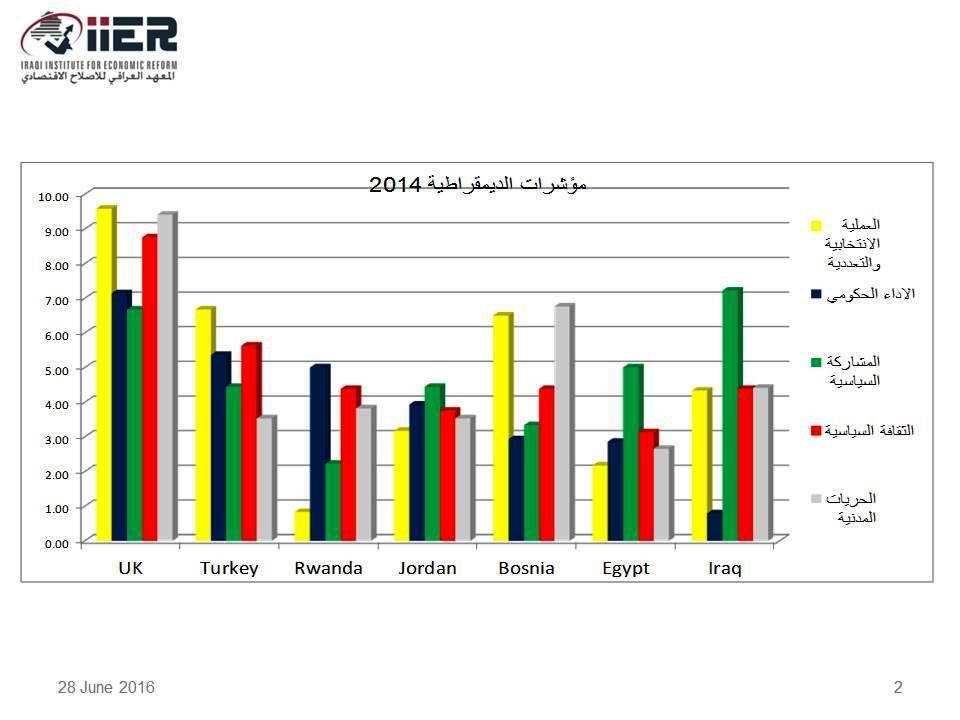

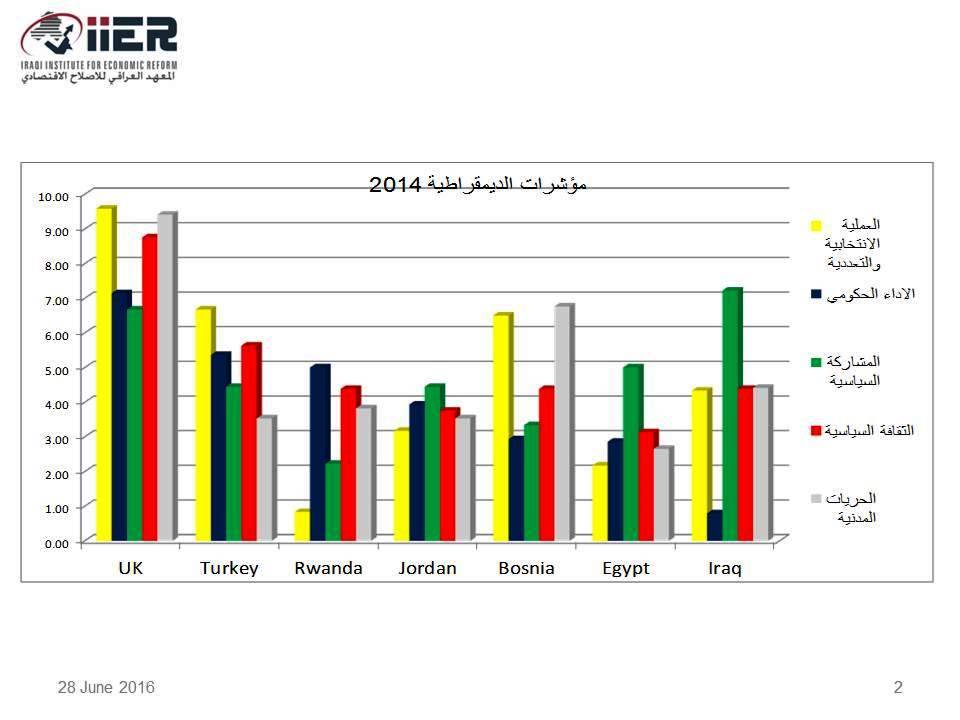

أصحاب السعادة: الحقيقة إن قدرة الحكومة على الاصلاح تتجلى بقدرتها على تطبيق قانون الادارة المالية وتحقيق الشفافية في ادارة المال العام وهو امر لا يحتاج الى توافق سياسي، وبعكس ذلك فانها حقا اعجز عن القيام باي اجراءات اصلاحية اخرى. كلي امل بان تجد رسالتي اهتمامكم (الرسوم البيانية المرفقة تكمل معنى الرسالة).

مع التقدير والاحترام

د.كمال البصري

عن المعهد العراقي للاصلاح الاقتصادي

25/06/2016

واصلاح السياسة المالية")

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Comment here